En el siguiente articulo mostraremos un análisis de cual sistema de tributación es más conveniente tomando el Punto de Equilibrio como herramienta fundamental para la decisión. No consideraremos el régimen simplificado 14 ter para el análisis.

El punto de equilibrio es el punto en que el Impuesto de Primera Categoría pagado por la empresa cubre íntegramente el impuesto final determinado que pagarán los propietarios.

Para esto necesitamos la Tabla de Impuesto Global Complementario vigente para el AT 2019

Luego de eso, realizamos los cálculos:

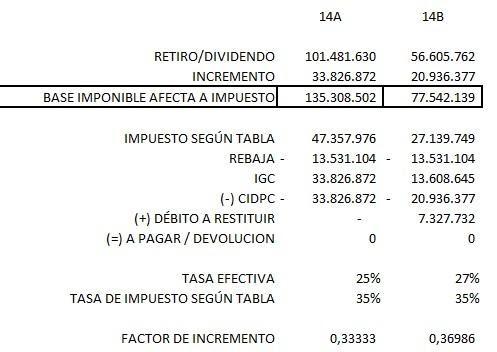

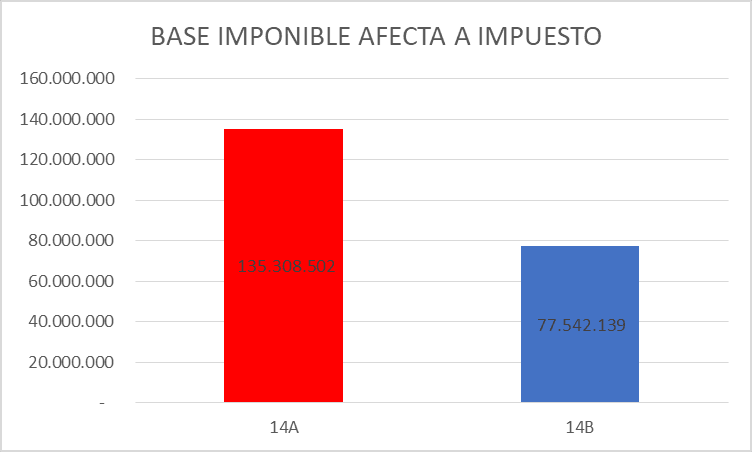

En el análisis de los valores para el año tributario 2019, nos encontramos que el punto de equilibrio para el Régimen de Rentas Atribuidas es de $135.308.502.- y en el caso del Régimen Semi Integrado es de $77.542.139.-

Esta información se puede representar de forma más fácil en el siguiente gráfico:

En general, el régimen de renta atribuida es conveniente para contribuyentes que retiran la totalidad de las ganancias anuales porque la tasa impositiva es menor y obtienen un mayor crédito asociado a sus impuestos personales que con el régimen semi integrado (100% versus 65%). Este régimen también le conviene a empresas que perciben un bajo nivel de renta.

Por su parte, el régimen semi integrado es conveniente para empresas que tienen proyectado reinvertir sus utilidades en proyectos de largo plazo. En efecto, el menor pago de impuestos aumenta la disponibilidad de recursos para invertir y reduce el costo de financiamiento asociado a fuentes externas.